Em quase três meses de entrega da declaração do Imposto de Renda Pessoa Física (IRPF) 2020, menos da metade dos contribuintes acertaram as contas com o Leão. Até as 11h desta quarta-feira, 20, 14.786.867 de pessoas haviam enviado o documento à Receita Federal. O total enviado equivale a 46,2% dos 32 milhões de declarações esperadas para este ano.

O prazo de entrega começou em 2 de março e vai até as 23h59min59s de 30 de junho. Inicialmente, o prazo acabaria no fim de abril, mas a data foi prorrogada por dois meses por causa da pandemia de coronavírus.

IRPF 2020

A Receita Federal derrubou a exigência do número do recibo da declaração anterior e adiou o pagamento da primeira cota ou cota única para junho. Em relação às restituições, o cronograma dos lotes de pagamento, que começa em maio e acaba em setembro, está mantido.

Quem declara no início do prazo tem prioridade para receber a restituição, caso não a preencha com erros e omissões. Pessoas com mais de 60 anos, com moléstias graves ou deficiência física, também recebem a restituição primeiro.

O programa gerador da declaração está disponível no site da Receita Federal. Quem optar por dispositivos móveis, como tablets ou smartphones, poderá baixar o aplicativo Meu Imposto de Rendas lojas Google Play, para o sistema operacional Android, e App Store, para o sistema operacional iOS.

A declaração do Imposto de Renda é obrigatória para quem recebeu rendimentos tributáveis superiores a R$ 28.559,70 no ano passado, o equivalente a R$ 2.196,90 por mês, incluído o décimo terceiro. A multa por atraso na entrega é estipulada em 1% ao mês-calendário até 20%. O valor mínimo é R$ 165,74.

Mudanças

As novidades para a entrega da declaração neste ano estão disponíveis na página da Receita. Entre as principais mudanças, estão a antecipação no cronograma de restituição, cujo pagamento começará no fim de maio e terminará no fim de setembro, e o fim da dedução da contribuição para o Instituto Nacional do Seguro Social (INSS) dos trabalhadores domésticos.

Pela primeira vez, os contribuintes com certificação digital receberão a declaração pré-preenchida no programa gerador. Até agora, eles tinham de entrar no Centro Virtual de Atendimento da Receita (e-CAC), salvar o formulário pré-preenchido no computador e importar o arquivo para preencher a declaração. Neste ano, também está disponível a doação, diretamente na declaração, de até 3% do imposto devido para fundos de direito dos idosos.

Obrigatoriedade IRPF

Precisa ainda declarar o Imposto de Renda quem recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40 mil; quem obteve, em qualquer mês de 2019, ganho de capital na alienação de bens ou direitos sujeito à incidência do imposto ou realizou operações em bolsas de valores, de mercadorias e de futuros.

Quando se trata de atividade rural, é obrigado a declarar o contribuinte com renda bruta superior a R$ 142.798,50. Também deve preencher a declaração quem teve, em 31 de dezembro do ano passado, a posse ou propriedade de bens ou direitos, inclusive terra nua, com valor total superior a R$ 300 mil.

Fonte: Contábeis

]]>Tramita na Câmara dos Deputados o Projeto de Lei 2343/20, que altera a tabela progressiva do desconto na fonte do Imposto de Renda das Pessoas Físicas (IRPF) durante a pandemia do novo coronavírus.

Conforme o texto, a medida consideraria a partir do mês de março até enquanto durar o estado de calamidade pública reconhecido pelo Congresso Nacional, previsto até dezembro.

Isenção Imposto de Renda

A proposta em tramitação na Câmara dos Deputados altera a Lei 11.482/07 e estabelece uma alíquota de 27,5% sobre salários acima de R$ 5.000,00, com parcela a deduzir de R$ 1.375,00.

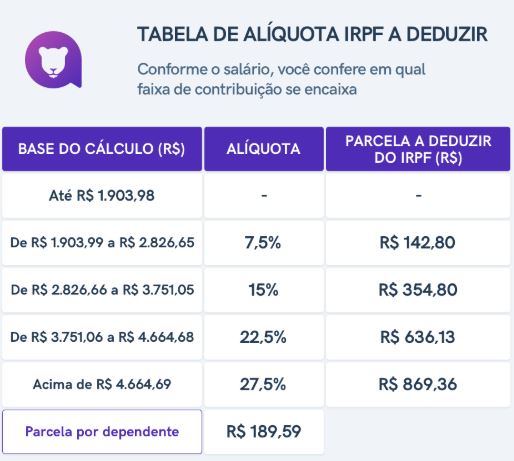

Desde 2015 são cinco faixas progressivas, de R$ 1.903,38 (isentos) até acima de R$ 4.664,68 – no caso, a alíquota é de 27,5% e parcela a deduzir, R$ 869,36.

“Em vista do aperto orçamentário sofrido pelas famílias brasileiras, a proposta eleva o limite de isenção da tabela progressiva mensal do IRPF de R$ 1.903,98 para R$ 5.000,00”, disse o autor da proposta, deputado Jorge Solla.

“O foco são contribuintes assalariados ainda não contemplados por ações que aliviem os efeitos da Covid-19”, conclui.

Imposto de Renda

Desde 2015, a tabela do Imposto de Renda não sofre alterações. De 1996 a 2014, a tabela foi corrigida em 109,63%.

O IPCA acumulado, no entanto, está em 327,37%. A falta de correção na tabela prejudica principalmente os contribuintes de menor renda, que estariam na faixa de isenção, mas são tributados em 7,5% por causa da defasagem.

Segundo o Sindifisco, o atraso na correção da tabela leva a um efeito cascata que não apenas aumenta o imposto descontado na fonte como diminui as deduções.

Fonte: Contábeis

]]>No entanto, enquanto esse momento não chega, é preciso informar o investimento na declaração do Imposto de Renda.

Neste artigo, vamos definir o conceito de Plano Gerador de Benefício Livre e explicar como e onde declarar o seu PGBL no IR 2020. Acompanhe!

O que é o Plano Gerador de Benefício Livre?

O Plano Gerador de Benefício Livre – PGBL – é considerado uma previdência complementar e, por isso, oferece o benefício de deduzir até 12% da renda tributável anual do tributo federal quando declarado – visto que o imposto sobre o investimento será cobrado apenas no momento do resgate.

Como o tributo em cima do PGBL somente é cobrado sobre o montante acumulado, isso torna-se um ponto positivo em relação a outros investimentos presentes no mercado. Embora, seja necessário esclarecer que o PGBL apenas deduz até 12% no modelo completo de declaração.

Além disso, ao optar por um plano de previdência privada, como o Plano Gerador de Benefício Livre, é preciso escolher a forma de tributação desse investimento, no caso do plano PGBL, a forma como você irá pagar o imposto sobre o investimento acumulado quando passar a usufruir dos seus benefícios.

Essa tributação pode ocorrer de duas maneiras, são elas:

Tributação Progressiva

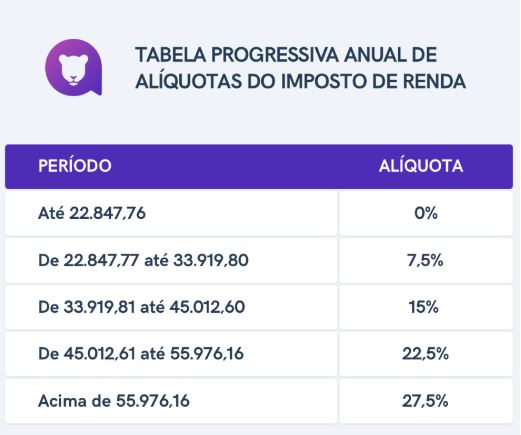

Na tributação progressiva, você irá pagar o tributo conforme o valor resgatado. Ou seja, você será cobrado de acordo com a tabela de alíquotas da Receita Federal – mensalmente, caso tenha escolhido receber seu benefício em forma de mensalidade ou de uma única vez, se escolher o resgate único. Veja:

Tabela Progressiva mensal

Tabela Progressiva Anual

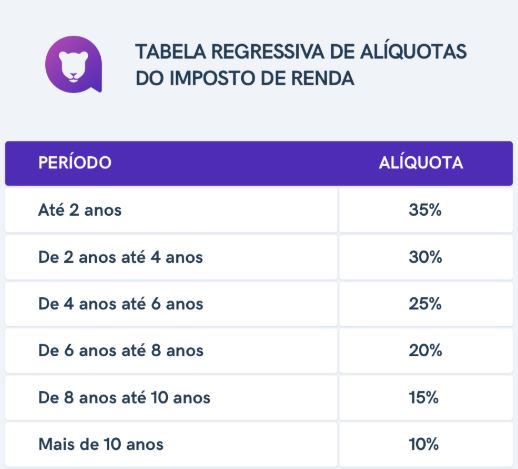

Tributação Regressiva

A tabela regressiva funciona de maneira inversa, ou seja, o valor da tributação diminui conforme o tempo do investimento. Confira:

Ok, agora que você entendeu um pouco mais sobre o funcionamento do Plano Gerador de Benefício Livre – PGBL – veja, afinal, onde declarar esse investimento na declaração do Imposto de Renda 2020.

Onde declarar o PGBL no IR 2020?

Para declarar o PGBL no IR, basta inserir as contribuições feitas durante o ano-calendário 2019 na ficha “Pagamentos Efetuados”, disponível no programa de declaração da Receita Federal.

Depois disso, será preciso escolher o código referente ao tipo de previdência, no caso do Plano Gerador de Benefício Livre, o de número “36”, referente à previdência complementar.

Ainda nesse campo, será preciso informar, da mesma forma, o nome e o CNPJ da instituição responsável pelo plano – informações que poderão ser facilmente encontradas no informe de rendimentos disponibilizado pela instituição contratada.

Agora, se você já estiver usufruindo dos benefícios da sua previdência, será preciso declará-la de acordo com a tributação escolhida: progressiva ou regressiva. Veja:

Se a opção escolhida foi a tributação progressiva, acesse a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” e insira as informações solicitadas. Da mesma forma, o Informe de rendimentos providenciado pela instituição contratada terá os dados necessários.

No caso da tributação regressiva, sua declaração deve ser feita na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, sob o código “Outros”. Depois disso, basta preencher as informações solicitadas pelo programa.

Fonte: Jornal Contábil

]]>Em se tratando de rendimentos relativos a anos anteriores, informe os rendimentos recebidos na ficha “Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente” o valor da ação, incluídos os juros e diminuído dos honorários pagos ao advogado. Informe também a contribuição previdenciária descontada e o IMPOSTO DE RENDA Retido na Fonte. O valor pago ao advogado deve ser informado na ficha “Pagamentos Efetuados”, sob o código 61. À sua opção, pode ser feito o ajuste anual do rendimento ou declará-lo como exclusivo na fonte, não somando assim aos demais rendimentos. Simule as situações para escolher a melhor opção.

2. Pago pensão judicial para minha filha. Declaro ela como “Alimentando”, porém a guarda dela é compartilhada e tenho diversas despesas, além do pagamento da pensão. Pergunto posso declará-la, além de alimentada, como dependente também?

Não, o alimentando não pode ser considerado dependente na declaração do alimentante. Entretanto, as despesas médicas e com instrução de alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial ou acordo homologado judicialmente, podem ser deduzidas a esses títulos na determinação da base de cálculo do imposto na declaração do alimentante. Nesse caso informe tais despesas na ficha “Pagamentos Efetuados”.

3. Os gastos com dependente que se encontra internado em clínica de repouso podem ser deduzidos como despesas médicas?

As despesas de internação em clínica de repouso somente poderão ser deduzidas a título de despesa médica se o referido estabelecimento for qualificado como hospital pelo Ministério da Saúde.

Portanto, o estabelecimento deverá informar essa condição ao contribuinte para que a despesa possa ser deduzida em sua declaração.

4. Tenho dois imóveis há algum tempo. Nunca declarei e desejo começar a fazê-lo. Como devo proceder?

Se você estava obrigado à apresentação da declaração, retifique as declarações dos últimos cinco exercícios, e inclua os imóveis não declarados e os respectivos custos de aquisição.

5. Quem vive em União Estável desde 2008 pode declarar o companheiro sem renda como dependente mesmo que ele possua patrimônio considerável? Como declarar o patrimônio dele, se é anterior ao relacionamento?

Como você vive com o seu companheiro há mais de 5 anos você pode incluí-lo como dependente na sua declaração. O patrimônio deve ser informado na ficha “Bens e Direitos”.

Fonte: Jornal Contábil

A forma como a multa é calculada faz com que ela seja muito maior do que você pensa. O cálculo é feito da seguinte forma: se não há imposto devido, a multa é de R$ 165,74. Isso acontece, por exemplo, com quem não teve rendimentos no ano relativo à declaração, mas estava obrigado a declarar por ter bens em valores superiores a R$ 300 mil.

Se há imposto devido, a multa é de 1% ao mês sobre esse valor, limitada a 20%. Além disso, são cobrados juros com base na Selic (taxa básica) enquanto durar o atraso. O problema é saber o que é imposto devido.

Um erro comum é confundir o imposto devido com o imposto a pagar. Eles são diferentes. Para saber qual é o imposto devido, o contribuinte pode verificar o valor na ficha “Resumo da Declaração”. Veja o “Cálculo do Imposto” e localize o campo “Total do Imposto Devido”, após concluir o preenchimento da declaração.

O imposto a pagar corresponde à diferença entre o imposto devido (calculado pelo programa com base nas informações declaradas) e o imposto efetivamente pago no ano passado. Se o imposto pago for maior que o devido, então o contribuinte receberá restituição.

Porém, mesmo quem tem direito à restituição será obrigado a pagar uma multa salgada se atrasar a entrega da declaração. Nesse caso, a restituição será usada para abater o valor da multa por atraso. Só estão isentos da multa os contribuintes que não são obrigados a apresentar a declaração do IR.

O contribuinte que perder o prazo não precisa se preocupar com o cálculo da multa. O próprio programa do IR calcula o valor do Darf (documento para pagamento do imposto no banco) automaticamente, com base no dia de entrega da declaração.

Fonte: UOL

]]>As medidas de isolamento social, destinadas a impedir a propagação da doença, têm como efeito colateral a interrupção das atividades e dos negócios, levando as entidades privadas a reduzir ou até mesmo suspender as suas operações.

Dentre os desafios que compõem a adversidade do cenário, sobressalta ter a capacidade de manter a liquidez mesmo com a queda no faturamento. Diante disso, compelidos a optar pelo pagamento de funcionários e fornecedores, os gestores podem se ver forçados a deixar de recolher contribuições e tributos a fim de garantir a sobrevivência da organização.

Nesse cenário, é relevante considerar que, para os tribunais superiores, o fato de a companhia se encontrar em dificuldade financeira, por si só, não é motivo idôneo para afastar a ocorrência de crimes tributários.

Na maioria das vezes, o argumento invocado é a inexigibilidade de conduta diversa, um elemento da culpabilidade, sem a qual diz-se que a conduta é atípica, isto é, um irrelevante penal. Em suma, é como dizer que o administrador “não teve escolha” e que um agente só pode ser punido quando, diante de mais de uma possibilidade, optou por comportar-se em desacordo com o direito.

Cumpre esclarecer que o argumento tem pouca aplicabilidade nos tribunais, sobretudo quando o crime tributário é cometido por meio de fraude, o que evidencia a prévia e deliberada intenção de ludibriar a fiscalização tributária e previdenciária.

Não significa, contudo, que se deva abandonar a tese.

A jurisprudência dos tribunais regionais federais acolhe melhor esta excludente quando aplicada sobre os delitos do art. 2º, II, da Lei nº 8.137/90 e do art. 168-A, caput, do Código Penal, nos quais o agente se apropria de tributo que deveria repassar aos cofres públicos. É o que acontece com os tributos sujeitos à retenção na fonte, como o IMPOSTO DE RENDA dos funcionários (IRRF) e as contribuições previdenciárias, cuja obrigação de retenção e recolhimento aos cofres públicos recai sobre o empresário/empregador.

Entretanto, é necessário ressalvar que, desde o dia 12 de dezembro de 2019, o Supremo Tribunal Federal fixou o entendimento de que o não recolhimento do ICMS embutido no preço de mercadoria ou serviço, de forma contumaz e com dolo de apropriação, caracteriza o delito do art. 2º, II, da Lei nº 8.137/1990.

Levada às últimas consequências, a interpretação dada pelo STF poderá ser estendida para outros tributos, tais como o IR, ISS, PIS, COFINS, dentre outros. Convém, desse modo, que os dirigentes de instituições ameaçadas pela insolvência se previnam de eventual responsabilização penal.

Para tanto, com o propósito de avaliar o cabimento da inexigibilidade de conduta diversa, deve-se verificar o cumprimento de três requisitos: primeiro, a existência de provas concretas sobre a situação crítica da saúde financeira da organização; segundo, a comprovação do inadimplemento como única saída para se evitar a falência; terceiro, que a escassez de recursos seja resultado de Crise econômica generalizada ou por fatos estranhos à responsabilidade dos administradores.

No contexto atual, em que os desafios impostos pela pandemia do Covid-19 podem vir a representar uma situação de crise apta a colocar em risco o adimplemento das obrigações tributárias, havendo provas robustas a respeito da excepcionalidade da situação deficitária da pessoa jurídica, há de se reconhecer a tese.

Por fim, deve-se registrar a necessidade de se realizar uma profunda análise da saúde financeira da organização, bem como de se fazer o confronto entre as suas dívidas e os valores devidos à fazenda pública, para que seja cogitada a inviabilidade de pagar o tributo sem dispensar funcionários.

Fonte: Jornal Contabil

]]>Apesar da mudança no prazo de entrega de declarações, a Receita Federal decidiu manter o cronograma de restituição do Imposto de Renda, iniciando em 29 de maio. O anúncio foi feito nesta quinta-feira pelo secretário especial da Receita, José Barroso Tostes Neto.

— Ficou pendente para anunciar hoje o cronograma de restituições. E nós tivemos reuniões hoje com o Tesouro e com o ministro e, considerando toda essa situação excepcional que estamos vivenciando neste momento, decidimos manter o cronograma de restituições previstos anteriormente — afirmou o secretário.

Na noite de quarta, Tostes havia anunciado a prorrogação do prazo de entrega das declarações, de 30 de abril para 30 de junho. Além disso, o prazo para pagamento da primeira cota ou cota única de quem tem imposto a pagar foi estendido para o dia 10 de junho.

O secretário, no entanto, havia deixado em aberto a definição de mudaria ou não o cronograma de restituições. A decisão dependia de informações sobre disponibilidade de caixa, o que foi informado nesta quinta pelo Tesouro.

Diferentemente de anos anteriores, o calendário de restituições de 2020 será dividido em cinco lotes, pagos entre maio e setembro. O secretário da Receita informou que a perspectiva de injetar logo o dinheiro na economia foi levada em consideração pela equipe econômica.

— O conjunto dos cinco lotes de restituição, iniciando em maio e terminando em setembro, envolve o montante de R$ 26 bilhões, cujo cronograma será mantido para assegurar esse fluxo de recursos de modo que os contribuintes que tenham restituição possam recebê-la dentro do prazo inicialmente acertado — disse Tostes.

Fonte: O Globo

]]>Alguns gastos, porém, não podem ser deduzidos ou só podem ser abatidos em situações bastante específicas. Veja mais abaixo o que pode e o que não pode.

]]>