Presidente Jair Bolsonaro sanciona três medidas provisórias vão auxiliar empresas na tomada de crédito.

O presidente da República, Jair Bolsonaro, sancionou nesta quarta-feira (19) duas medidas provisórias (MPs) que possuem o objetivo de facilitar o acesso ao crédito pelas micro, pequenas e médias empresas.

A sanção da MP 944, que institui o Programa Emergencial de Suporte a Empregos (PESE), e da MP 975, que institui o Programa Emergencial de Acesso a Crédito (PEAC), se somam às outras medidas do governo federal para dar suporte aos empreendedores de todo Brasil.

“A serenidade e a resiliência têm compensado o nosso trabalho. O que nós estamos fazendo hoje é praticamente o ciclo final das medidas de créditos. Nós fomos aperfeiçoando os programas e o dinheiro finalmente está chegando na ponta”, disse o Ministro da Economia, Paulo Guedes, em cerimônia de sanção.

Programa Emergencial de Suporte a Empregos

O Programa Emergencial de Suporte a Empregos (Pese) se destina à realização de operações de crédito com empresários, sociedades empresariais e sociedades cooperativas, excetuadas as sociedades de crédito, com a finalidade de pagamento de folha salarial de seus empregados.

O novo texto traz mudanças significativas para a operacionalização da linha:

- Ampliação do teto de faturamento anual das empresas de R$ 10 milhões para R$ 50 milhões;

- Autorização de adesão no programa pelas sociedades simples, organizações da sociedade civil e empregadores rurais;

- Aumento do prazo de financiamento de dois para até quatro meses;

- Possibilidade de quitar débitos trabalhistas e verbas rescisórias com o recurso do Programa;

- Fim da exigência de que a empresa tivesse sua folha de pagamento operada por uma instituição financeira.

Sob gestão do Tesouro Nacional, operacionalização do Banco Nacional do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e supervisão do Banco Central, o programa foi lançado como uma das primeiras medidas de enfrentamento aos efeitos da pandemia na economia e já beneficiou com R$ 4,5 bilhões em financiamentos mais de 113 mil empresas, que empregam 1,9 milhão de pessoas.

Pronampe

Outra grande novidade do texto aprovado no Congresso é o redirecionamento de R$ 12 bilhões do PESE para o Pronampe, programa instituído pela Lei 13.999 de 2020 que já concedeu R$ 18,7 bilhões em crédito para os micro e pequenos empresários por todo Brasil.

O Pronampe foi lançado oficialmente no dia 10 de Julho, em cerimônia no Planalto, e esgotou seus recursos em um mês de operação.

Programa Emergencial de Acesso a Crédito

Em operação desde a publicação da Medida Provisória, o Programa Emergencial de Acesso a Crédito (Peac) já aprovou R$ 10,9 bilhões em créditos, beneficiando 12.629 empresas, que empregam uma estimativa de mais de 660 mil pessoas.

O Peac tem como objetivo destravar o crédito, por meio da concessão de garantias pela União, para pequenas e médias empresas, e agora, com a sanção presidencial, também associações, fundações e cooperativas (exceto as de crédito), que faturaram entre R$ 360 mil e R$ 300 milhões em 2019.

O programa poderá contar com até R$ 20 bilhões de recursos da União, podendo garantir até R$ 80 bilhões em operações de crédito, tornando o Peac a maior medida de acesso a crédito lançada desde o início da pandemia.

Os recursos utilizados para as garantias até agora vieram de um aporte inicial de R$ 5 bilhões da União, aportados pela Secretaria Especial de Produtividade, Emprego e Competitividade (Sepec), do Ministério da Economia.

Atualmente, 35 agentes financeiros já estão habilitados para oferecer empréstimos entre R$ 5 mil e R$ 10 milhões. Cabe a esses agentes a decisão de utilizar a garantia do programa e aprovar ou não o pedido de crédito, no momento em que estruturarem cada uma de suas operações.

Peac-Maquininhas

Outra novidade inserida pelo relator da matéria, o deputado federal Efraim Filho (DEM-PB), foi o Peac-Maquininhas, modalidade de crédito garantido por vendas com máquinas de pagamento digital para MEIs e MPMEs.

Após a sanção do presidente, o Conselho Monetário Nacional (CMN) deverá emitir resolução regulamentando o novo programa. Em seguida, o BNDES vai estruturar os processos operacionais e comunicá-los, para que as instituições financeiras interessadas formalizem sua adesão.

Nessa nova modalidade, o financiamento é garantido por parte das vendas futuras realizadas por meio de maquininhas (limitado ao valor do contrato de empréstimo), sendo dispensada a exigência de aval ou garantia real.

O valor do empréstimo também será definido com base nas vendas com maquininhas, não podendo ultrapassar o dobro da média mensal das vendas de bens e prestações de serviço da empresa realizadas entre março de 2019 e fevereiro de 2020, limitado a R$ 50 mil.

A taxa de juros cobrada pelo agente financeiro não poderá ultrapassar 6% ao ano e o empréstimo, que será depositado na conta do empreendedor, terá carência de seis meses e prazo de 36 meses para pagamento (incluindo o tempo de carência). A vigência do programa é até 31 de dezembro de 2020.

Fonte: Contábeis

]]>Estudo prevê cortes de impostos pagos pelas empresas sobre os salários; Entenda.

O Ministério da Economia estuda propor uma desoneração de até 25% da folha de pagamento das empresas para todas as faixas salariais. A proposta amplia a ideia mencionada anteriormente, que previa corte de impostos apenas para rendimentos equivalentes a até um salário mínimo. O assessor especial do Ministério da Economia, Guilherme Afif Domingos, afirma que os técnicos avaliam os impactos da medida.

O corte de impostos pagos pelas empresas à União sobre os salários é um objetivo antigo de Guedes, que vê na tributação sobre a folha uma arma de destruição de empregos. Com isso, o ministro espera conter o desemprego ao reduzir o custo de uma contratação. Para abrir mão dessa receita, no entanto, a equipe econômica considera que será necessária a criação de um novo imposto, a ser aplicado sobre pagamentos.

“Tudo custa dinheiro”, disse Afif.

Desoneração da folha

Os técnicos fazem as contas com uma alíquota mínima de 0,2%. Eles estimam que ela renderia anualmente R$ 120 bilhões aos cofres públicos. Nos cálculos usados por Guedes, esse montante seria suficiente para desonerar empresas a pagar impostos aplicados até um salário mínimo – hoje em R$ 1.045,00. Cortar tributos para essa faixa e estender ao menos parte da medida para as demais demandaria uma alíquota maior.

O ministério já vem mencionando a possibilidade de o novo imposto ter uma alíquota de 0,4%, o que, em tese, dobraria a arrecadação para R$ 240 bilhões. Os membros da pasta veem como ideal a desoneração total sobre salários no país, mas reconhecem que o plano teria dificuldades.

“Gostaria de desonerar tudo, mas aí seria uma alíquota inviável”, afirmou Afif.

Além de bancar a desoneração, o novo imposto deve servir para bancar o Renda Brasil. O programa social está em formulação e substituiria o Bolsa Família, com mais pessoas e um valor mais alto. Afif disse que a proposta do novo imposto deverá ser enviada em agosto ao Congresso. Ele rebateu contestações à ideia.

“A resposta a quem critica é: me dê uma alternativa melhor que essa. Ainda não vi”, afirmou. “O que faz sentido acaba acontecendo”, disse.

Para o assessor especial, a cobrança tem mais chance de ser aprovada se estiver absolutamente ligada à geração de emprego e renda. O imposto é planejado por Guedes desde o começo do governo, mas até hoje nunca foi apresentado oficialmente. A ideia recebe críticas do presidente da Câmara, Rodrigo Maia (DEM-RJ), e já foi contestada publicamente até pelo presidente Jair Bolsonaro.

CPMF

No ano passado, as discussões sobre o novo imposto nos moldes da antiga CPMF (Contribuição Provisória sobre Movimentações Financeiras) ajudaram a derrubar o então secretário especial da Receita Federal, Marcos Cintra. Na época, o plano era que até saques e depósitos em dinheiro fossem taxados, com uma alíquota inicial de 0,4%. Já pagamentos no débito e no crédito teriam cobrança de 0,2%. Depois, Paulo Guedes colocou o novo imposto na geladeira, mas não o eliminou dos planos.

Recentemente, reforçou o argumento de que não se trata de uma CPMF. Além disso, passou a chamar o tributo de digital, principalmente por pegar em cheio o crescimento do e-commerce. As compras pela internet têm acelerado no Brasil e no mundo com a pandemia. O governo trabalha com urgência nos estudos, pois as propostas precisam ser consideradas no projeto de Orçamento do ano que vem, a ser enviado até 31 de agosto ao Congresso.

Fonte: Contábeis

]]>O banco de horas, adotado como forma precípua de combater o desemprego, a partir da reforma trabalhista passou ser uma medida adotada pelo empregador que busca se utilizar desta ferramenta para melhor administrar os custos com mão de obra, não estando, necessariamente, condicionado a impedir dispensas.

A reforma trabalhista trouxe também uma novidade, pois até então esta prática só seria legal se fosse acordada por meio de Acordo ou Convenção Coletiva de Trabalho, com a participação do sindicato da categoria representativa.

Com a inclusão do § 5º no art. 59 da CLT, o empregador poderá também se valer do banco de horas por meio de acordo individual escrito, desde que a compensação ocorra no período máximo de 6 meses.

Trata-se de uma ferramenta muito importante que visa proporcionar ao empregador e ao empregado, uma flexibilização na relação de emprego, evitando uma onerosidade sobre a folha de pagamento (pela desnecessidade do pagamento de horas extras) e possibilitando a ausência do empregado (sem o prejuízo do desconto no salário) desde que observadas as exigências legais.

O acordo do banco de horas, para ser implementado, deve obedecer alguns requisitos principais:

- Previsão em Convenção ou Acordo Coletivo de trabalho (para 1 ano);

- Previsão em acordo individual escrito (para 6 meses);

- Aprovação dos empregados devidamente representados pelo Sindicado da Categoria;

- Jornada máxima diária de 10 (dez) horas, salvo os regimes de escala (como o de 12 x 36, por exemplo);

- Jornada máxima semanal de 44 (quarenta e quatro) horas previstas durante o período do acordo;

- Compensação das horas dentro do período máximo de 6 meses (se acordo individual) ou de 1 (um) ano (se acordo coletivo);

- Deve ser mantido pela empresa o controle individual do saldo de banco de horas, bem como o acesso e acompanhamento do saldo por parte do empregado;

- Pagamento do saldo das horas excedentes não compensadas no prazo máximo de 6 meses, 1 (um) ano ou quando da rescisão de contrato de trabalho.

Clique aqui e veja outros detalhes sobre a formalização do banco de horas, bem como a validade para o empregador que firmou acordo individual nos termos da Medida Provisória 927/2020, que perdeu sua validade em 20.07.2020.

Fonte: Guia Trabalhista

]]>Entenda como ficou o texto aprovado pela Câmara dos Deputados que propõe auxílio financeiro a pequenas e médias empresas.

Nesta terça- feira (30), a Câmara dos Deputados terminou a votação da medida provisória que cria um programa emergencial de crédito para pequenas e médias empresas pagarem os salários de funcionários em meio à crise provocada pelo novo coronavírus. Agora, o MP segue para o Senado.

O texto-base já havia sido aprovado na semana passada, mas os parlamentares precisavam terminar de analisar sugestões para alterar pontos específicos do texto. Todos acabaram rejeitados.

Propostas da MP

O documento propõe que a linha de crédito seja válida para empresas com receita bruta anual superior a R$ 360 mil e igual ou inferior a R$ 50 milhões, calculada com base no exercício de 2019, que as empresas possam usar o dinheiro para pagar a folha de pagamento ou verba trabalhista e que até 100% da folha de pagamento possa ser financiada, limitando a dois salários-mínimos por funcionário, durante quatro meses.

A MP também impõe um prazo de até 36 meses para pagar o empréstimo, com carência de seis meses para o início do pagamento, com capitalização de juros durante esse período.

Em vigor desde abril, quando foi publicada pelo governo federal no “Diário Oficial da União”, a MP só se tornará lei em definitivo se for aprovada pela Câmara e pelo Senado até o fim de julho.

Mudanças no texto original

O relator da MP, deputado Zé Vitor (PL-MG), fez diversas modificações no texto original do governo. Uma delas foi a ampliação do escopo do programa para permitir o pagamento não apenas da folha salarial, mas também de verbas trabalhistas.

Além disso, o período em que a folha poderá ser financiada passou dos dois meses propostos pelo governo para quatro meses.

O deputado estendeu ainda o teto máximo de faturamento das empresas beneficiárias do programa – passando de R$ 10 milhões ao ano, como previsto pelo governo, para R$ 50 milhões.

O texto estabelece que o governo federal responderá por 85% do dinheiro das operações, via Banco Nacional de Desenvolvimento Econômico e Social (BNDES), e os demais 15% serão de recursos dos bancos que atuarem no programa.

No total, o governo federal disponibilizará R$ 34 bilhões para o programa. Se somada a participação dos bancos privados, o montante da linha de crédito poderá chegar a R$ 40 bilhões.

O texto aprovado pelos deputados também aumentou o rol de beneficiários, que incluem empresários; sociedades empresárias e cooperativas, exceto as sociedades de crédito; sociedades simples; organizações da sociedade civil e empregadores rurais.

Pela proposta, os contratantes devem fazer o pagamento dos empregados por meio de transferência para suas contas bancárias. Os bancos não poderão cobrar do trabalhador tarifas por saques ou transferência a outras contas.

Condições do programa

Juros: os juros serão de 3,75% ao ano, com seis meses de carência e prazo de 36 meses de pagamento. Os bancos participantes podem formalizar as operações de crédito até 31 de outubro de 2020.

Demissão sem justa causa:as empresas que contratarem o crédito ficam proibidas de demitir sem justa causa na mesma proporção da folha de pagamento que tiver sido paga com recursos do programa. Isto é, se a empresa financiar 70% da sua folha de pagamento, só poderá demitir sem justa causa 30% de seus funcionários. A proibição vale por até dois meses após a liberação da última parcela da linha de crédito.

Verbas trabalhistas: para usar a linha de crédito no pagamento das verbas trabalhistas previstas pelo texto, os contratantes não podem estar com suas atividades encerradas, com falência decretada ou em estado de insolvência civil. Nesse caso, as linhas de crédito só podem ser usadas para acordos homologados na Justiça do Trabalho que não ultrapassem R$ 15 mil. O financiamento também não pode ser usado para pagar verbas trabalhistas de natureza exclusivamente indenizatória ou decorrentes de trabalho escravo ou o infantil.

Alterações no Pronampe: o texto também altera regras do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) para permitir que o Fundo Geral do Turismo (Fungetur) utilize taxa fixa de juros de 1% ao ano e compartilhe parte do risco das operações financeiras efetuadas por seus agentes financeiros enquanto durar o estado de calamidade pública. Segundo o relator, a alteração é para “dar mais dinamismo às operações de crédito para o setor de turismo”.

Fonte: Contábeis

Em análise a Medida Provisória nº 944/2020, observa-se que a priori as cooperativas estão inseridas no Programa Emergencial de Suporte a Empregos que pagará até dois salários mínimos por empregado, equivalendo a quantia de R$ 2.090,00.

Porém o programa tem a finalidade de pagamento da folha de pagamento dos empregados, ou seja, não contempla os cooperados que dependem da cooperativa para obtenção da sua renda.

Devido as medidas de isolamento, a demanda para as cooperativas que prestam serviço também está sofrendo os impactos econômicos em virtude da pandemia COVID-19. Os cooperados são os donos da cooperativa e exercem uma atividade e, portanto, não são empregados. Esse fato afeta diretamente a renda desses cooperados uma vez que dependem do giro da atividade econômica.

Porém como toda Medida Provisória quando é enviada ao Congresso Nacional, passa pela fase das proposições de emendas pelos parlamentares, momento em que um Deputado do estado da Bahia propôs emenda incluindo os cooperados no Programa Emergencial de Suporte a Empregos.

Transcrevemos abaixo a emenda proposta pelo deputado:

“Art. Os contratos de prestação de serviços, termos de fomento, termos de colaboração, contratos de gestão, termos de parceria, contratos de repasse assim como eventuais convênios remanescentes, celebrados entre órgãos da Administração Pública, direta ou indireta e suas fundações com entidades privadas sem fins lucrativos, não serão afetados enquanto durarem as medidas restritivas determinadas pelas autoridades públicas relativas à pandemia do novo coronavírus identificado como Covid-19, mesmo que haja suspensão ou alteração das atividades, garantida a manutenção do repasse de recursos estabelecidos nos termos originais.

1º. As entidades contratadas ou parceiras mencionadas no caput que mantiverem a totalidade dos contratos de trabalho, com ou sem vínculo empregatício e o pagamento aos cooperados, serão atendidas com prioridade no acesso a créditos públicos e quaisquer benefícios fiscais, especialmente o mencionado no caput do art. 2°.”

Sendo assim, não somente os funcionários das cooperativas, mas também os cooperados passam a ter o direito de receber o salário por dois meses.

Importante destacar que as cooperativas financeiras também poderão oferecer crédito para outras cooperativas, além das demais empresas com a finalidade de pagamento da folha salarial. E aqui entra o sexto princípio do cooperativismo que é a intercooperação, esse princípio trata do estímulo da cooperação entre cooperativas, ou seja, uma cooperativa que presta serviço poderá buscar crédito em uma cooperativa financeira.

Neste contexto, O BANCOOB (Banco Cooperativo do Brasil), já está disponibilizando linha de crédito exclusiva para financiamento da folha de pagamento, ação que poderá auxiliar na manutenção das operações das cooperativas neste momento de dificuldade econômica.

Fonte: Contabeis

O programa do governo federal criado para financiar a folha de pagamento de pequenas e médias empresas durante a pandemia não teve a performance esperada.

Dos R$ 34 bilhões disponibilizados para as instituições financeiras, apenas R$ 1,1 bilhão foi contratado pelas empresas. Com a baixa adesão, o relator da MP 944/20 na Câmara, deputado Zé Vitor (PL-MG), pretende alterar regras do texto para ampliar o acesso ao crédito.

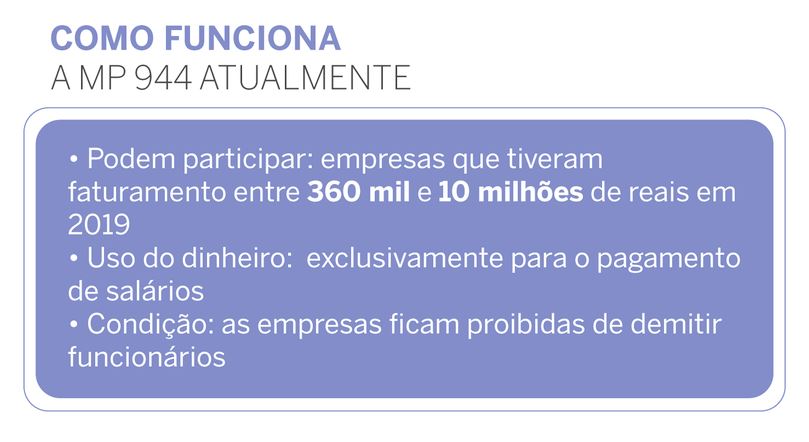

Uma de suas propostas é que empresas com faturamento de até R$ 50 milhões possam pegar empréstimo para pagar os funcionários – originalmente, o benefício atenderia apenas negócios com receita bruta anual entre R$ 360 mil e R$ 10 milhões.

“Temos discutido isso porque nessa faixa de empresas que faturam entre R$ 360 mil e R$ 10 milhões, o universo de trabalhadores chega a 12 milhões. Se nós ampliarmos para empresas com faturamento de até R$ 50 milhões, cerca de 17 milhões de trabalhadores podem ser atendidos”, estima o parlamentar.

Criado por meio da MP 944, em vigência desde abril, o Programa Emergencial de Suporte a Empregos previa que 12,2 milhões de pessoas teriam seus salários financiados pelo benefício, dando sobrevida a 1,4 milhão de empresas. Um mês e meio depois, o socorro financeiro só atingiu 1,1 milhão de trabalhadores e menos de 69 mil empresas. Segundo o Banco Central, dos R$ 34 bilhões programados, apenas R$ 1,5 bilhão foi liberado para o setor produtivo.

A principal reclamação dos empresários é que os bancos têm feito exigências adicionais e demorado para analisar a contratação do crédito. Levantamento do Sebrae mostra que, entre 7 de abril e 5 de maio, a quantidade de firmas que buscaram por recursos emergenciais aumentou. O problema é que apenas 14% delas tiveram suas solicitações aprovadas. A “Pesquisa do Impacto do Coronavírus nos Pequenos Negócios” ouviu mais de 10 mil microempreendedores individuais de todo o país.

Para contornar esse problema, o deputado Zé Vitor estuda a viabilidade de aumentar ainda mais a participação do governo nos empréstimos. Atualmente o crédito e o risco de inadimplência já são assumidos, em maior parte, pelo Tesouro Nacional, que custeia 85% dos valores, enquanto os outros 15% são provenientes dos bancos privados.

“Há uma proposta que surgiu do governo assumir até 100% desse risco. Isso certamente não tem apoio do governo, mas a gente precisa construir um texto que de fato destrave essa linha de crédito”, aponta.

Na avaliação do professor de finanças do Instituto Brasileiro de Mercado de Capitais (IBMEC) de São Paulo, Cristiano Correa, o mais importante é que os recursos anunciados pelo governo sejam distribuídos com rapidez e sem burocracias. “Eu entendo que o principal fator que tornou a linha de crédito menos atrativa é a questão das garantias exigidas pelos bancos – e terem a mão ‘mais pesada’ na análise de crédito. Muitos empresários não possuem essas garantias para serem dadas e isso inviabiliza essa MP da forma que ela foi pensada”, pontua.

Sobre esse aspecto, o relator da MP 944 na Câmara cobra mais comprometimento de bancos públicos e cooperativas de crédito.

“Chegou a hora de eles cumprirem seu papel social. Não é uma questão de caridade, é uma questão de responsabilidade. Em um momento de crise, essas instituições têm que ser protagonistas, tem que puxar a fila e dar exemplo de como ajudar a economia a ficar de pé”, ressalta Zé Vitor.

Regra flexível

Os empréstimos previstos pelo programa emergencial poderão ser contratados até 30 de junho de 2020 sob condições específicas. Entre elas, taxa de juros de 3,75% ao ano, prazo de pagamento de 36 meses e carência de seis meses para início do pagamento, com juros capitalizados no período, ou seja, durante a carência os juros serão incorporados ao saldo devedor.

Já a regra que obriga as empresas a pegarem recursos para bancar 100% da folha de pagamento deve ser alterada na Câmara dos Deputados. Isso porque o empregador, hoje, não pode demitir funcionários até 60 dias após quitar a última parcela do banco. Esse requisito é apontado pelo deputado Zé Vitor como uma barreira a mais para os empresários contratarem o crédito.

“As empresas não sabem qual vai ser o tamanho do seu negócio após essa crise, então propomos que ela possa pegar recursos para pagar até 100% da sua folha de pagamento, mas possa também pegar recursos para pagar 80% de seus funcionários e se comprometer, então, a manter 80% deles”, pondera.

Segundo o parlamentar, seu parecer sobre a MP 944 deve ser finalizado nos próximos dias e apresentado no Plenário da Câmara até o fim do mês.

Fonte: Agência do Rádio Mais

O ministro da Economia, Paulo Guedes, afirmou nesta quinta-feira, 14, que o governo vai apresentar proposta de redução de encargos trabalhistas como forma de estimular a produção do país e a geração de empregos.

Em reunião com representantes da indústria, o ministro disse que estão em avaliação “duas ondas” de ações voltadas à recuperação da economia após a pandemia do novo coronavírus. A primeira seria relacionada à simplificação tributária e ao barateamento das folhas de pagamento.

“Vamos soltar duas ondas de crescimento. Uma de produção e emprego. Vem redução de encargo trabalhista. Produzir emprego no país vai ser algo bom”, disse.

O ministro não apresentou detalhes da proposta e afirmou que os pontos ainda estão em discussão com o presidente Jair Bolsonaro.

Medidas

Durante os debates sobre reforma tributária no ano passado, Guedes e sua equipe chegaram a defender a volta de um imposto sobre transações financeiras, aos moldes da extinta CPMF, para compensar a perda de arrecadação que seria gerada pela redução de encargos trabalhistas.

Na reunião desta quinta, o ministro disse que a segunda onda de recuperação virá por meio de investimento privado após a aprovação de medidas que já eram defendidas pelo governo antes da crise do coronavírus.

Entre as propostas mencionadas estão o novo marco legal do saneamento, alterações nas regras de petróleo e gás e aprimoramento de normas de logística e infraestrutura.

“Temos uma onda de investimentos, produção e emprego. Vamos disparar daqui a um ou dois meses, vamos voltar para o trilho, o caminho da prosperidade turbinado”, afirmou.

Ao dizer que os empresários têm “acesso e intimidade” com os presidentes da Câmara e do Senado, ele pediu apoio para que parlamentares sejam convencidos a aprovar os textos e viabilizar os investimentos no país.

Retomada das atividades

Na reunião, Guedes deu mais sinais de que defende uma retomada das atividades nas cidades. Segundo ele, a preocupação de Bolsonaro sempre foi com a saúde e a economia.

O ministro afirmou que diversos setores têm salvado vidas ao funcionarem respeitando protocolos de segurança. Para ele, uma retomada com essa cautela tende a ser mais eficaz do que o isolamento social.

“Em várias indústrias, o que tem se observado é que os protocolos têm salvados muitas vidas, mantido pessoas ocupadas, os sinais da economia brasileira pulsando e salvando vidas. As pessoas estão melhor protegidas do que se estivessem em casa”, disse.

Na avaliação de Guedes, a velocidade de retorno das empresas ao trabalho vai impactar o ritmo de retomada da economia.

Reajustes

Durante a conferência, empresários defenderam que Bolsonaro vete a liberação de reajustes a carreiras do serviço público. A medida foi aprovada no Congresso no pacote de socorro a estados.

Ao comentar o tema, Guedes disse que o dinheiro da saúde não pode virar aumento de salário e farra eleitoral. O ministro então traçou um paralelo com uma guerra e acabou comparando servidores a mercenários.

“Entra na guerra, vamos lutar. Quando o Brasil estiver forte daqui a um ano e meio, aí vamos distribuir quinquênio, milênio, oxigênio, vamos dar tudo para todo mundo depois da guerra. Você não dá medalha antes da guerra. Os nossos heróis não são mercenários, eles não precisam de dinheiro para ir à luta, eles vão à luta primeiro, depois recebem as medalhas”, disse.

O ministro afirmou que Bolsonaro deve vetar os reajustes e ressaltou que seria “moralmente errado” uma eventual derrubada do veto pelo Congresso.

Fonte: Contábeis

No entanto, o indicado é que a FOLHA DE PAGAMENTO não exceda o limite de 30% a 40% do orçamento da organização, mesmo dentro do regime tributário do SiMPles Nacional. Isso porque, até essa porcentagem, a eMPresa consegue trabalhar dentro de uma margem saudável.

Contudo, como utilizar a FOLHA DE PAGAMENTO dentro do SiMPles para economizar? Isso é o que você aprenderá neste post. AcoMPanhe!

Como diferenciar os anexos para prestadores de serviços

Além da divisão por segmento o SiMPles Nacional diferencia os anexos de tributação para prestadores de serviços de acordo com a atividade exercida, são os Anexos III, IV e V. Iremos conhecer cada um deles começando pela diferença entre o III e V:

Anexo III x Anexo V

Nesses dois anexos estão contidas a grande maioria das atividades de serviços, no Anexo III são alocados os serviços que podemos chamar de mecanizados que é o oposto do Anexo V.

Para diferenciar um do outro podemos utilizar os fatores, técnico, científico e intelectual toda vez que um serviço necessitar de um desses termos para serem executados, essa atividade estará alocada no Anexo V do SiMPles Nacional, caso contrário podemos usar o Anexo III, respeitando as regras vigentes na legislação. As alíquotas iniciais de tributação são de 6% para o Anexo III e 15,5% para o V.

Anexo IV

Neste Anexo estão alocados serviços específicos que têm por características o fornecimento de mão de obra para sua execução, são eles construção de imóveis, obras de engenharia em geral, projetos e serviços de paisagismo, decoração de interiores, serviço de vigilância, liMPeza e conservação, estão incluídos neste anexo também os serviços advocatícios.

O diferencial deste Anexo é que a CPP (Contribuição Previdenciária Patronal) é recolhida a parte, o que não o torna tão vantajoso apesar de alíquotas iniciais menores.

Entenda como é a FOLHA DE PAGAMENTO para eMPresas do SiMPles Nacional coMParada ao lucro presumido

No SiMPles Nacional a eMPresa está dispensada a diversos encargos sociais, como Sistema S, INSS Patronal e Seguro Acidente de Trabalho, veja o quadro coMParativo para entender melhor:

Veja que os encargos sociais no SiMPles Nacional representam quase 28% a menos em coMParação às eMPresas de lucro presumido. Os demais custos trabalhistas como férias, 13º e benefícios indiretos são os mesmos para ambas.

Utilizando o “fator r” para reduzir o custo tributário

Um dos benefícios para diminuição da carga tributária nas atividades enquadradas no Anexo V é a incidência da FOLHA DE PAGAMENTO sobre o seu faturamento, o chamado “fato r”. No SiMPles Nacional toda vez que sua FOLHA DE PAGAMENTO acumulada corresponder ao seu faturamento acumulado em 28% ou mais, e a eMPresa esteja no Anexo V, ela poderá utilizar as alíquotas do Anexo III para apuração do seu tributo daquele mês, o que representa uma boa redução no tributo a pagar.

Trazendo para prática e facilitando o entendimento vejamos um exeMPlo de cálculo do “fato r”:

Receita acumulada: R$ 10.000,00

Folha acumulada: R$ 3.000,00

3.000.00/10.000,00 = 0,3 x 100 = 30%

Neste exeMPlo vimos que a FOLHA DE PAGAMENTO corresponde a 30% do faturamento, com isso poderá ser utilizado o “fator r” como benefício e sair de uma alíquota inicial de 15,5% do Anexo V para 6% do Anexo III.

Veja como utilizar a FOLHA DE PAGAMENTO de forma otimizada para redução de custos

Muitas organizações recorrem a empréstimos para conseguirem pagar os custos previsíveis, como férias e 13º salário. Porém, há estratégias que ajudam a aumentar a lucratividade e a quitar as despesas com os funcionários. AcoMPanhe o texto para descobrir quais são.

Proponha a criação de banco de horas

As horas extras seMPre foram um problema no custo da FOLHA DE PAGAMENTO. Por isso, mantenha uma produção organizada e dentro dos horários para que essas despesas sejam reduzidas. Assim, elas vão ocorrer quando houver mesmo uma urgência.

Uma dica é criar o banco de horas trabalhadas, para que os colaboradores possam descontar os minutos a mais em folgas — preferencialmente, em um período propício, como um feriado que possa ser emendado. Com isso, é possível diminuir os custos e alegrar os funcionários com mais dias de descanso.

Otimize a jornada e o trabalho

O mau aproveitamento da jornada de trabalho eleva os salários dos funcionários, que precisam de mais horas para produzir os pedidos dos clientes. Por exeMPlo, uma organização que tem 20 colaboradores e fabrica 300 tortas por mês, terá uma média de 30 tortas por funcionário — ou seja, por dia, cada um faz meia sobremesa.

Diante desses dados, é possível perceber que não há boa utilização dos recursos, dos maquinários e do teMPo. Nessa situação, há duas soluções: otimizar a jornada de trabalho, por meio de um método organizacional para desenvolvimento da produtividade, e investir em equipamentos que produzam maiores quantidades.

Dependendo da metodologia usada na montagem das tortas, é possível coMPrar fornos novos para reduzir o número de funcionários e aumentar o volume da produção.

Use a tecnologia

É iMPrescindível ter um sistema de gestão eMPresarial automatizado para fazer a FOLHA DE PAGAMENTO e os seus encargos, controlar a jornada de trabalho e emitir o holerite para os trabalhadores, mesmo que os pagamentos sejam realizados por depósito bancário. No entanto, mantenha o arquivo físico e assinado por eles para evitar ações judiciais e servir de coMProvantes para a fiscalização.

Faça o provisionamento do décimo-terceiro

Como você sabe que todo ano deverá pagar o 13º salário e as férias, é possível prever essas despesas e se planejar para efetuá-las. Então, comece a poupar uma porcentagem ao longo do ano, conforme a orientação acima de custos, para não ter de recorrer a eMPréstimos bancários.

Invista na terceirização

Uma forma de economizar na folha é terceirizar parte dos serviços de sua eMPresa, como os setores de produção, liMPeza e marketing, dentre outros — desde que não seja a área técnica. Geralmente, os serviços terceirizados são mais baratos, visto que você não terá obrigações trabalhistas e, ainda, poderá ficar mais focado nas questões estratégicas do seu negócio.

Mantenha uma reserva de contingência

Criar uma reserva de contingência é essencial para cobrir iMPrevistos. Dessa forma, não precisará mexer no capital dos sócios ou de giro, no patrimônio da eMPresa e nem pedir eMPréstimos para saldar problemas como ações trabalhistas, desastres naturais etc.

Contudo, para reduzir os iMPostos de forma legalizada, é necessário estar dentro do regime tributário adequado, bem como ter um planejamento tributário para obter as oportunidades do Governo Federal, Estadual e Municipal com os créditos e incentivos fiscais, além de demais ações que diminuam a carga tributária.

Como vimos, administrar a FOLHA DE PAGAMENTO não é uma tarefa siMPles, porém é necessária para garantir uma situação financeira mais tranquila para a eMPresa. Por isso, coloque as nossas dicas em prática e faça com que o seu orçamento seja bem utilizado!

Fonte: Jornal Contábil

]]>A medida de alívio econômico editada pelo governo tem juros 3,75% ao ano, seis meses de carência e 30 meses para quitação.

O impedimento aos devedores se deve a um trecho da Constituição Federal: “A pessoa jurídica em débito com o sistema da seguridade social, como estabelecido em lei, não poderá contratar com o poder público nem dele receber benefícios ou incentivos fiscais ou creditícios”.

O governo federal estuda a possibilidade de editar uma medida provisória (MP) ou apresentar uma proposta de emenda à Constituição (PEC) eliminando a restrição durante a pandemia, a fim de manter empregos e Empresas.

Outra possibilidade seria uma portaria do Ministério da Economia, assinada em 17 de março, que permite aos devedores pagar só 1% da dívida previdenciária em três parcelas e refinanciar o restante em até 100 meses, tendo assim, acesso ao crédito para a FOLHA DE PAGAMENTO. A questão segue em aberto.

Fonte: Jornal Contabil

]]>Se você lidera uma marca de varejo com presença em shopping centers ou grandes centros comerciais, está vivendo desafios sem precedentes. Em poucos dias, a operação física foi suspensa.

Quem não tem alternativas de venda omnichannel ou de delivery, encontra-se sem outras fontes de receita com a necessidade de cuidar do fluxo de caixa para garantir a própria sobrevivência.

Para lidar com esse desafio – e se manter vivo durante esse período de isolamento social – realizamos uma mentoria coletiva, para apoiar varejistas de todo o Brasil.

1. Fluxo de caixa é a sua principal ferramenta

O ponto de partida é sua projeção de receita durante o período de quarentena. A partir dela, desdobre o fluxo de caixa diário, fazendo um balanceamento entre os seus recebíveis e as contas a pagar.

Os mentores têm considerado uma retomada somente no início de junho, com possibilidade de ser antecipada para o fim de maio.

Adiante os recebíveis de todos os adquirentes. Mesmo que você precise pagar uma taxa pela antecipação, é importante garantir o caixa.

Renegocie o vencimento dos pagamentos com todos os seus fornecedores, prestadores de serviços e bancos. Entenda quanto tempo você permanecerá fechado, quais são os pagamentos que precisam ser feitos nesse período e faça uma negociação para postergá-los. Se possível, assuma o compromisso de pagá-los somente depois do período de isolamento social.

Há espaço, na forma de diálogo, para que os prestadores de serviços, nos contratos, façam revisões na tabela de preços e nas condições comerciais no pós-crise.

Preserve suas relações. Você precisará delas no pós-crise. Garanta que seu time estará pronto para recomeçar e dialogue com seus fornecedores. Não fuja desse diálogo. Conversas com empatia e transparência entre as partes são fundamentais para todos chegarem em um objetivo comum: ter condições mínimas de sobrevivência para uma retomada depois dessa crise.

Na etapa final dessa crise, será preciso adequar suas despesas às novas condições de venda. Isso envolve a possibilidade de redução dos turnos de trabalho para preservar o máximo de empregos, adaptando a folha de pagamentos para uma nova realidade.

A expectativa de vendas após a quarentena é de 50% do volume anterior à crise com crescimento de 5% a 7% por mês até o fim do ano.

2. Faça uma curva ABC dos produtos

O coração do varejo são as pessoas, mas o pulmão do varejo é a gestão do estoque, o que significa a gestão do capital de giro.

Lembre-se que varejistas pagam as contas com caixa, com dinheiro, não com margem ou markup. Nem tudo se resolverá com preço.

É provável que, depois dessa crise, você precise reduzir o número de categorias disponíveis na sua loja, focando naquele mix de produtos que mais traz retorno.

Concentre sua oferta de produtos nas curvas A e B para a operação ficar mais leve.

Cada real no estoque é como ter um real no banco, mas que não está rendendo. Por isso, produtos parados há mais de 120 ou 180 dias precisam ser liquidados para o caixa voltar a fluir.

3. Faça uso das ações oferecidas pelo governo

Entenda como as MPs 927/2020 e 936/2020 podem flexibilizar as relações trabalhistas, preservando os empregos.

Uma das medidas da MP, por exemplo, permite o adiamento do recolhimento do FGTS dos meses de março, abril e maio — que vencem em abril, maio e junho. Esse recolhimento poderá ser feito a partir de julho, parcelado em até 6 meses sem juros.

Tenha em mente que o não pagamento de alguns tributos pode configurar crime de apropriação indébita como o Imposto de Renda retido na fonte (IRF), a contribuição previdenciária dos funcionários e a Substituição Tributária de ICMS.

Até o dia 6 de abril de 2020, data em que esse artigo foi editado, apenas empresas enquadradas no Simples Nacional têm a possibilidade de adiar o prazo de recolhimento relativo às competências de março, abril e maio/2020, no nível federal, estadual (ICMS) e municipal (ISS).

A MP 932/2020 garante que, empresas enquadradas em Lucro Presumido e Lucro Real que possuem funcionários, terão a partir do mês de abril uma redução nas alíquotas do Sistema S (Sesi, Senai, Senac, Sesc) de 50% por 3 meses até o dia 30 de junho.

A Receita decidiu pela desoneração do IOF para operações de crédito por 90 dias até o dia 3 de julho de 2020, facilitando a obtenção de financiamento ou refinanciamento de dívidas.

Verifique localmente se seu estado ou município determinou a postergação dos tributos de ICMS e ISS. Em Santa Catarina, por exemplo, o PL 56/2020 permite o adiamento de recolhimento do ICMS por todas as empresas, não apenas as enquadradas no Simples Nacional, que tiverem sua operação suspensa por conta do estado de emergência.

4. Acelere a integração entre canais

Nada acelerou mais a transformação digital do varejo do que essa crise. Nesse momento, é preciso aumentar a integração das lojas físicas com as vendas online por meio de Pick-Up Stores ou do conceito de Ship from Store, em que cada loja é um mini centro de distribuição.

Entenda o que os consumidores estão consumindo e acelere esse portfólio.

Ainda há a complexidade operacional de acesso aos shoppings, em locais de quarentena, mas é possível manter essa atividade, com os devidos cuidados de prevenção, em lojas físicas de rua.

5. Prepare-se para a retomada econômica

Tenha em mente que o varejo vai voltar. O foco agora é se manter vivo durante o período em que as operações não gerarem receita.

Prepare-se para uma retomada porque ela vai acontecer, mesmo que de forma lenta e gradual. Pense no que é preciso ser feito para você ter fôlego no momento de retomada, sem colocar em risco suas atividades nos próximos 6 a 12 meses.

Considere que, nos próximos 12 meses, não será um momento para investir em novos equipamentos, na reforma da loja ou do letreiro. Será preciso fazer o melhor que você pode com o que tem em mãos.

Quando você dá o seu melhor, envolvendo os parceiros e suas equipes, o carro vai andar e ganhar velocidade.

Fonte: Endeavor

]]>